初めて経営事項審査を受ける建設会社のご担当者にとって、手続きの流れや提出書類についてはしっかり頭に入れておきたいものです。

こちらの記事では、経営事項審査を受ける際の手続きの流れを中心に、点数アップのために決算前にやっておいた方がいいこと、初めての経審を受ける際の注意点を解説しています。実際に準備を始める前に、基本的な情報を頭に入れてスムーズに準備を進められるようにしましょう。

「経審の点数をより良くしたい…!」

「経審の点数を最適化して公共工事をより良い条件で受注したい…!」

無料ダウンロード 経審の見かたのポイントはこちらからダウンロードいただけます。

目次

経営事項審査とは?

経営事項審査の手続きの流れ

1.決算変更届の提出

2.経営状況分析の申請

3.経営事項審査の予約

4.経営事項審査の受審

5.結果通知の受領

経営事項審査に必要な書類

1.提出書類について

2.経審申請書の作成の注意点

3.書類収集のポイント

【Z点】更新が必要な資格や講習について

【W点】社会性等について

1.建設工事の担い手の育成及び確保に関する取組の状況(W1)

2.建設業の営業継続の状況(W2)

3.防災活動への貢献の状況(W3)

4.法令遵守の状況(W4)

5.建設業の経理に関する状況(W5)

6.研究開発の状況(W6)

7.建設機械の保有状況(W7)

8.国際標準化機構が定めた規格による登録の状況(W8)

経営事項審査とは?

経営事項審査とは、建設業法により公共工事の入札に参加する建設業者に義務付けられている審査のことです。略して「経審(けいしん)」と呼ぶこともあり、公共工事を請け負いたいと思ったら必ず受けなければならない審査です。

公共工事の発注者は、この経審の結果をもとにして業者ごとに「客観的事項」と「発注者別評価」の結果を点数化して順位付けします。公共工事とは、「国又は地方公共団体等が発注する建設工事であって政令で定めるもの」をいいます。国や地方公共団体以外には次の発注機関から発注された工事が公共工事となります。

国と地方公共団体以外の発注機関

■首都高速道路株式会社、新関西国際空港株式会社、中間貯蔵・環境安全事業株式会社、中日本高速道路株式会社、成田国際空港株式会社、西日本高速道路株式会社、阪神高速道路株式会社、東日本高速道路株式会社、本州四国連絡高速道路株式会社、沖縄科学技術大学院大学学園及び日本中央競馬会

■国立研究開発法人宇宙航空研究開発機構、国立研究開発法人科学技術振興機構、国立研究開発法人情報通信研究機構、国立研究開発法人森林研究・整備機構、国立研究開発法人日本原子力研究開発機構、独立行政法人空港周辺整備機構、独立行政法人高齢・障害・求職者雇用支援機構、独立行政法人国際協力機構、独立行政法人国立科学博物館、独立行政法人国立高等専門学校機構、独立行政法人国立女性教育会館、独立行政法人国立青少年教育振興機構、独立行政法人国立美術館、独立行政法人国立文化財機構、独立行政法人自動車事故対策機構、独立行政法人中小企業基盤整備機構、独立行政法人鉄道建設・運輸施設整備支援機構、独立行政法人都市再生機構、独立行政法人日本学生支援機構、独立行政法人日本芸術文化振興会、独立行政法人日本高速道路保有・債務返済機構、独立行政法人日本スポーツ振興センター、独立行政法人水資源機構及び独立行政法人労働者健康安全機構

しかし、国や地方公共団体等からの発注された工事であっても公共工事に該当しない場合もあります。経審のルールでは次の業務は工事に該当しないことと定めています。

工事に該当しない兼業について

保守点検、維持管理、除草、草刈、伐採、除雪、融雪剤散布、測量、地質調査、樹木の剪定、庭木の管理、造林、採石、調査目的のボーリング、施肥等の造園管理業務、造船、機械器具製造・修理、建設機械の賃貸、宅地建物取引、建売住宅の販売、浄化槽清掃、ボイラー洗浄、側溝清掃、コンサルタント、設計、リース、資材の販売、機械・資材の運搬、保守・点検・管理業務等の委託業務、物品販売、清掃など

工事に該当しない業務については、それぞれの発注機関で「業務委託」「維持管理」などという項目で工事とは別に管理され発注されています。よってこれらの業務だけを受注したい場合には経審を受ける必要がない場合もあります。ただし最終的には発注者の判断で運用していますので、個別の確認作業が大事になってきます。

経営事項審査の手続きの流れ

1.決算変更届の提出

経営事項審査を受けるにはまず、「決算変更届」という書類が建設業許可を申請した行政庁に提出しているか確認しなければなりません。決算変更届は建設業許可を取得した業者が毎年提出しなければならず、会社の決算情報や工事実績をまとめた書類です。

この決算変更届を提出していないと経営事項審査を受審できなくなります。過去1期でも提出忘れがあると審査を受けられません。過去年分の提出忘れがないかチェックが必要です。決算変更届は事業年度終了4ヶ月以内に、建設許可を取った行政庁に提出するのが建設業者の義務です。

決算変更届は経審を受ける場合と受けない場合で記載の仕方が違うのも、気を付けたいポイントです。経審を受ける場合は、免税事業者を除いて「税抜き」で作成しなければならないこともあわせて覚えておきましょう。

工事経歴書の作成について

工事経歴書とは、1年間に着工した工事についての内容や金額について記載する書類です。この工事経歴書は経審を受ける場合は経審のルールで作成しなければなりません。ルールについては次のとおりです。

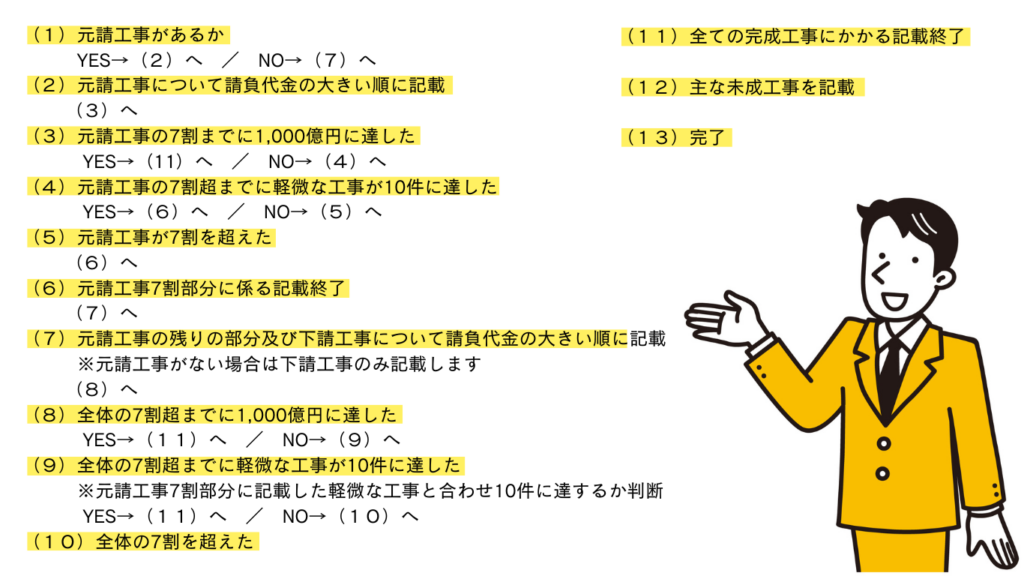

工事経歴書の書き方について

経審を受審する場合

①元請工事に係る完成工事について、元請完成工事高合計の7割を超えるところまで記載します。

②残りの元請工事と下請工事に係る完成工事について、全体の完成工事高合計の7割を超えるところまで記載します。ただし、①及び②において1,000億円又は軽微な工事の10件を超える部分については記載は要しません。

③さらに②に続けて主な未成工事について記載をします。

財務諸表の作成について

変更届を提出するときには、一番最近の決算についての財務諸表(ざいむしょひょう)を提出しなければなりません。例外は事業を始めてからまだ一度も決算を迎えていないケースです。その場合には開始貸借対照表というシンプルな書面を1枚付けるだけです。一般に建設業の手続きで提出する財務諸表は、次のとおりです。

・貸借対照表

・損益計算書

・完成工事原価報告書

・株主資本等変動計算書(法人)

・注記表

確定申告を経験したことのある方や経理を経験したことのある方以外は、あまり馴染みのある書類ではありませんね。一般には「決算書」と言われているものがこれに当たります。

貸借対照表は、決算日の時点で手元にあるプラスの財産、マイナスの財産、プラスの財産からマイナスの財産をひいた正味の財産、以上の3種類を項目別に整理して書き記された書類です。ここでは、建設業界に特有の項目(科目)についてご紹介していきます。

建設業に特有の勘定科目

経営審査の準備をしていて前期に発注者から受領した前受け金について質問をいただいたことがあります。建設業特有の未成工事受入金です。建設業に特有の勘定科目について、あらためて確認していきます。

損益計算書

・完成工事高:建設業の売上金額

・完成工事原価:完成工事にかかった直接の費用(材料費・労務費・外注費・経費)

貸借対照表

・完成工事未収入金(資産):完成工事高に計上した請負金額のうち未だ回収できていないもの

・未成工事支出金(資産):完成工事高に計上していない工事について支出した費用

・材料貯蔵品(資産):使われていないためまだ費用にあがっていないが手元にある、工事用の材料、消耗品、工具備品、事務用品など

・建設仮勘定(資産):工事中の自家用の固定資産のために支払った費用

・機械運搬具、工具器具備品(資産):建設機械、車両、耐用年数が1年以上の工具や小さな機械

・工事未払金(負債):完成工事高に計上した工事に支出した費用うち支払いが済んでいないもの

・未成工事受入金(負債):完成工事高に計上していない請負金額のうち先に受領したしたもの

関連記事

損益計算書で使用される勘定科目入門

貸借対照表で使用される勘定科目入門① 資産の部についての解説

貸借対照表で使用される勘定科目入門② 負債の部についての解説

貸借対照表で使用される勘定科目入門③ 純資産の部についての解説

貸借対照表の資産である、未成工事支出金に入れた支出は、決算をした期中には費用になっていません。支出した現場を完成工事高として計上していないためです。その現場が完成工事として処理したときに、資産から損益計算書の完成工事原価に振り替えられて、費用になります。

貸借対照表の負債である、未成工事受入金に入れた収入は、決算をした期中には完成工事高にも費用にもなっていません。その現場が完成工事として処理したときに、負債から損益計算書の完成工事高と完成工事原価に振り替えられます。

収益の計算基準は、工事完成基準と工事進行基準の2つがありますが、一般的なのは工事完成基準です。工事が完成した時をもって、売り上げと費用を計上します。完成前に受け取ったり、支払ったりしたものについては、貸借対照表の未成工事の科目に入れておいて後で処理をしています。

決算期をまたいで注文された仕事が完了することは、建設業によくあります。そこで上記のような勘定科目が必要となります。

完成工事原価報告書には何を記載するのか

建設業の財務諸表のなかに「完成工事原価報告書」があります。現場で直接かかった経費をそのほかの経費と分けて計算するものです。完成工事高(売り上げ)から完成工事原価を引いた金額が粗利になります。本業である建設工事からどれだけ利益が出ているか、また出さなければならないのかを検証するための大事な計算です。

(1)材料費

工事のために直接購入した素材、半製品、製品、材料貯蔵品等から振り替えられた材料費のことです(仮設材料の損耗額を含める)。前期末の在庫があり、事業年度内に材料を購入する必要がなかった場合は材料費は0円と記載します。

(2)労務費

現場で工事に従事した直接雇用している作業員に関する賃金、給料および手当等を記載します。(人件費には作業員に対する社会保険料などの法定福利費も含みます。)建設業では工事を行う際に他社に仕事を依頼することが多いと思います。他社や個人事業主に依頼をした場合は労務費ではなく外注費に該当します。しかし、「材料や道具を自社で用意し、他社が工事のみを行う」場合や、「他社に人員不足を補うための応援を依頼」した場合、「外注先から受領した請求書の内容で経費の大部分が労務費」の場合には外注費ではなく労務費の中の「労務外注費」に分類されます。

(3)外注費

外注費から労務外注費を引いた残りの額。一般的には他社の人が工事をする場合は外注費か労務外注費に含めます。外注費は「作業内容に対して」報酬が支払われます。給与の場合は時給や日給など、働く時間が決まっていてその時間に対して報酬が支払われます。外注費は時間的縛りがなく、外注先自身が就業時間を決定できます。時間的拘束を受けず、作業内容に対して報酬が支払われるものは「外注費」、時間的なしばりがある場合は「給与」と判断ができます。

(4)経費

完成工事について発生し、または負担すべき経費から上記の3つの経費を引いた残りの額。

動力用水光熱費、機械等経費、設計費、労務管理費、租税公課、地代家賃、保険料、退職金、法定福利費、福利厚生費、事務用品費、通信交通費、交際費、補償費、雑費等。

賃金、給料および手当のうち、現場代理人や施工管理等、2の労務費に該当しない従業員の人件費。

このうち人件費については抜き出して「うち人件費」としても記載します。「うち人件費」には従業員給料手当、退職金、法定福利費、福利厚生費が含まれます。

役員報酬についての注意点

役員報酬についての注意点をご説明します。少人数の会社の場合、役員が直接工事に関わっていることが大半です。役員の報酬は完成工事原価ではなく、一般管理費の中の役員報酬として、計上されていますが、直接工事に関わった部分の報酬は完成工事原価の経費(うち人件費)に振り分けることができます。このほうが実際の工事原価を把握する近道になります。顧問の税理士等が作成した決算報告書には、原価として棚卸高の記載はあっても完成工事原価報告書がない場合があります。

また外注費や現場に従事する社員の給料が全て一般管理費に計上されている損益計算書も目にします。税務上は問題が無いとしても、建設業の変更届や経審を受ける場合には、建設業法のルールに沿って建設財務諸表として作成し直さなければなりません。

これは確定申告が済んだ後の建設業法の手続き上の問題ですが、そもそも完成工事原価の把握が出来ていなくて、一件ごとの工事原価の管理、利益の確保が可能なのかが疑問です。

2.経営状況分析の申請

次に経営事項審査を受審するには、「経営状況分析」を受けなければなりません。経営状況分析は、国土交通大臣の登録を受けた「(一財)建設業情報管理センター」などの民間機関に申請して取得します。経営状況分析の申請は、経営事項審査の中の「経営状況(Y)」を算出するために必要です。初回の経営状況分析の申請には、3期分の決算変更届の提出が求められます。次の年度からは1年分の提出となります。

経営状況(Y点)の8つの指標について

負債抵抗力

(X1)純支払利息比率 計算式:(支払利息-受取利息配当金)/売上高×100

(X2)負債回転期間 計算式:負債合計/(売上高÷12)

収益性・効率性

(X3)純資本売上総利益率 計算式:売上総利益/総資本(2期平均)×100

(X4)売上高経常利益率 計算式:経常利益/売上高×100

財務健全性

(X5)自己資本対固定資産比率 計算式:自己資本/固定資産×100

(X6)自己資本比率 計算式:自己資本/総資本×100

絶対的力量

(X7)栄養キャッシュフロー 計算式:営業キャッシュフロー(二期平均)/1億

(X8)利益剰余金 計算式:利益剰余金/1億

登録経営状況分析機関について

経営状況分析に必要な期間や費用は、分析機関により様々です。おおよそ申請してから1週間から2週間程度で結果通知書が届きます。また、費用は10.000から15,000円程度かかります。申請は郵送・電子申請が可能です。登録経営状況分析機関は次のとおりです。

■(一財)建設業情報管理センター/東京都中央区築地2-11-24

■(株)マネージメント・データ・リサーチ/熊本県熊本市中央区京町2-2-37

■ワイズ公共データシステム(株)/長野県長野市田町2120-1

■(株)九州経営情報分析センター/長崎県長崎市今博多町22

■(株)北海道経営情報センター/北海道札幌市白石区東札幌一条4-8-1

■(株)ネットコア/栃木県宇都宮市鶴田2-5-24

■(株)経営状況分析センター/東京都大田区大森西3-31-8

■経営状況分析センター西日本(株)/山口県宇部市北琴芝1-6-10

■(株)NKB/福岡県北九州市小倉北区重住3-2-12

■(株)建設業経営情報分析センター/東京都立川市柴崎町2-17-6

3.経営事項審査の予約

決算変更届が提出されていることを確認し、経営状況分析を取得したら、経営事項審査を受審するための予約に移ります。実際に経営事項審査を受審する日時の決定は、届出の自治体によって様々です。先着順で空きが埋まるところもあれば、所在地の市区町村と決算月で受審日が固定されているところもあります。予約方法や予約の手順については、所在地がある都道府県に事前に確認しましょう。

4.経営事項審査の受審

経営事項審査の受審当日は、予約時間に遅れないように役所に行きましょう。審査自体は1時間前後で終わりますが、当日の混雑具合によっては1時間前後待たされる場合があります。

5.結果通知の受領

経営事項審査を受審してから、3週間から1カ月程度で結果通知書が会社に送られてきます。

関連記事 経審結果通知書の見かたの解説はこちら

経営事項審査に必要な書類

経営事項審査の予約が完了したら、当日に間に合うように必要書類を準備しなければなりません。どのような書類が必要か確認しながら、抜け漏れがないようにしましょう。

提出書類について

ここでは国土交通大臣許可業者の「経営規模等評価」申請に係る提出書類についてご案内します。

申請書等

① 経営規模等評価申請書・総合評定値請求書

② 工事種類別完成工事高/工事種類別元請完成工事高

②-2 工事種類別完成工事高付表

③ その他の審査項目(社会性等)

④ 技術職員名簿

⑤ 経営状況分析結果通知書(原本)

⑥ 委任状(行政書士等による代理申請の場合)

⑦ 審査手数料印紙貼付書

⑧ 外国子会社並びに建設業者及び外国子会社についての数値の認定書

添付書類

・工事経歴書

経審申請書の作成の注意点

経営規模等評価申請書

■分析結果通知から自己資本額、営業利益額、減価償却額を申請書に転記します。

■自己資本額は当期か前期との平均かどちらか選ぶことができます。

工事種類別完成工事高表

■変更届から工種別完成工事高を転記します。

■完成工事高を上積みした業種がある場合には、一部の業種では特例計算ができます。(矢印の方向に向かって振替えができます。)静岡県を例にしましたが、必ず申請先行政庁の手引き等でご確認をお願いします。

【一式工事】

土木一式 ⇐ とび・土工、石、鋼構造物、舗装、しゆんせつ、塗装、水道施設、解体

建築一式 ⇐ 大工、左官、とび・土工、石、屋根、タイル・れんが・ブロツク、鋼構造物、鉄筋、板金、ガラス、塗装、防水、内装仕上、熱絶縁、建具、解体

【専門工事】

専門工事とび・土工 ⇔ 石、舗装、造園、さく井、解体

管 ⇔ 熱絶縁

板金 ⇔ 屋根

技術職員名簿

■技術者、技能者のうち有資格者、実務経験年数を満たす方で、決算日から遡り6ヶ月超在籍している方を記載します。

■審査を受ける日の時点で退職していても、審査基準日(決算日)に在籍をしていれば記載することができます。

書類収集のポイント

書類によっては、1部もしくは正本と正本の写しの2部が必要な場合があります。また写しの1部だけでいい場合もあるので注意しましょう。さらに初回の審査か2回目以降かによって、提出する書類が1年分でいいのか3年分必要なのか変わってきます。

必要書類は一覧に記載の通りに重ねて持参してください。ポストイットを書類に貼って番号を振っておくと、審査する側も見やすいでしょう。書類ごとにファイリングされていたり封筒に入っていたりすると、提示するのに手間がかかります。なるべく短時間で審査が終えられるよう準備してください。

集めた書類が足りなかったり不備があったりすると、審査を受け直さなければなりません。申請に必要な書類は、必ず抜け漏れなく準備するようにしましょう。

【Z点】更新が必要な資格や講習について

■監理技術者資格者証の有効期限

監理技術者資格者証の有効期限は交付日から5年です。資格者証の表面に有効期限が記載されています。有効期限の6か月前から更新の申請が可能です。申請方法はインターネット申込み、または書面申請で行います。

インターネット申込みの場合は、繁忙期等をのぞいて10日ほどで交付、書面の場合は同じく繁忙期等を除いて20日ほどで交付がされます。有効期限が切れないように早めに申請することをおすすめします。

関連記事

Z点で加算される資格一覧

監理技術者1名の退職が経審の総合評定値P点に与える影響

■監理技術者講習の有効期間

管理技術者講習の有効期間は「講習を受講した日の属する年の翌年から起算して5年間」となります。4月1日に受講したとしても、6月1日に受講したとしても翌年の1月1日から5年間有効となります。この期限が切れていると、せっかく監理技術者資格者証を持っていても5点の加点にしかなりません。1級の資格者で、有効期限のある資格者証と監理技術者講習の修了があれば、6点の加点になります。

■登録基幹技能者

国土交通大臣の登録を受けた基幹技能者講習を、審査基準日以前に修了すると経審では3点加点されます。登録基幹技能者の資格は5年毎に更新が必要です。修了証に有効期限が記載されている場合はその日まで、修了年月日が記載されている場合は記載されている日付の1年後の前日までが有効期限となります。

■その他の技術者

その他にも更新のための講習が必要な資格があります。すべて5年毎に講習の受講が必要です。

「地すべり防止工事士」

「基礎ぐい工事」

「1級計装士」

「解体工事施工技士」

【W点】社会性等について

その他の社会性等(W点)は、建設業者の社会的貢献度を評価する項目です。W1からW8まで項目があり、総合評定値(P点)の算出において15%のウエイトを占めます。

建設工事の担い手の育成及び確保に関する取組の状況(W1)

①雇用保険加入の有無

加入有:0点

加入無:-40点

②健康保険加入の有無

加入有:0点

加入無:-40点

③厚生年金保険加入の有無

加入有:0点

加入無:-40点

④建設業退職金共済制度加入の有無

加入有:15点

加入無:0点

関連記事 W点で評価される退職金制度と法定外労災制度について

⑤退職一時金制度もしくは企業年金制度導入の有無

加入有:15点

加入無:0点

⑥法定外労働災害補償制度加入の有無

加入有:15点

加入無:0点

⑦若年技術者及び技能者の育成及び確保の状況:0~2点

⑦-1.若年技術職員の継続的な育成及び確保

審査基準日において、35歳未満の技術職員の人数が技術職員名簿の全体人数の15%以上となっている場合は、総合評点が1点加点されます。

・若年技術職員の人数が技術職員の15%以上:1点

・若年技術職員の人数が技術職員の15%未満:0点

⑦-2.新規若年技術職員の育成及び確保

審査基準日において、新たに記載された35歳未満の技術職員の人数が技術職員名簿の全体人数の1%以上の場合は、総合評点が1点加点されます。

・前回審査時より増加した若年技術者が技術職員名簿人数の1%以上:1点

・前回審査時より増加した若年技術者が技術職員名簿人数の1%未満:0点

⑧知識及び技術又は技能の向上に関する取組の状況:0~20点

知識及び技術又は技能の向上に関する取組の状況は、令和3年4月の経審改正で追加され、令和5年1月経審改正でW10からW1-⑧に移行されました。建設業に従事する①技術者がCPDを受けること、②技能者が建設キャリアアップシステム(CCUS)でレベルが向上することで加点されます。

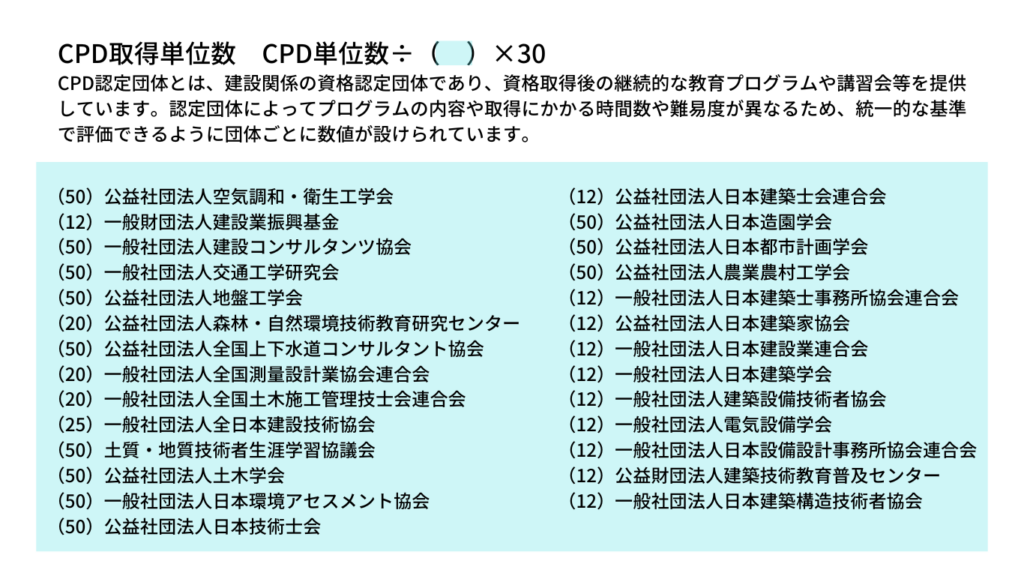

⑧-1.CPD単位取得数

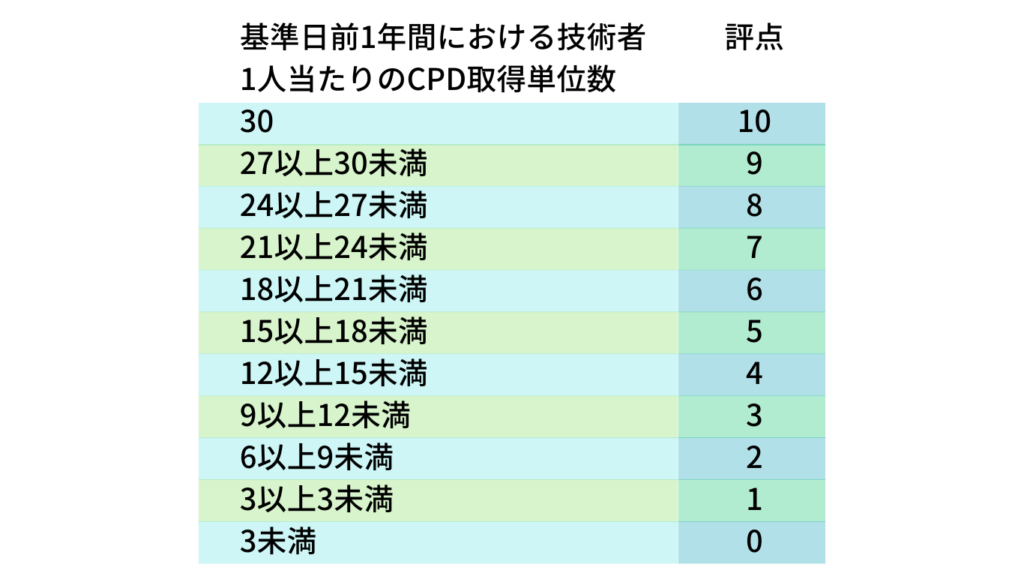

CPD取得単位数は、建設業者に所属する技術者が取得したCPD単位の合計数です。計算方法は、技術者が審査基準日以前の1年間に取得したCPD単位数を、所属しているCPD認定団体が設定した数値で割ります。その結果に30を掛けた数値が、技術者のCPD取得単位数となります。小数点以下の端数は切り捨て、30を超える場合は30とします。

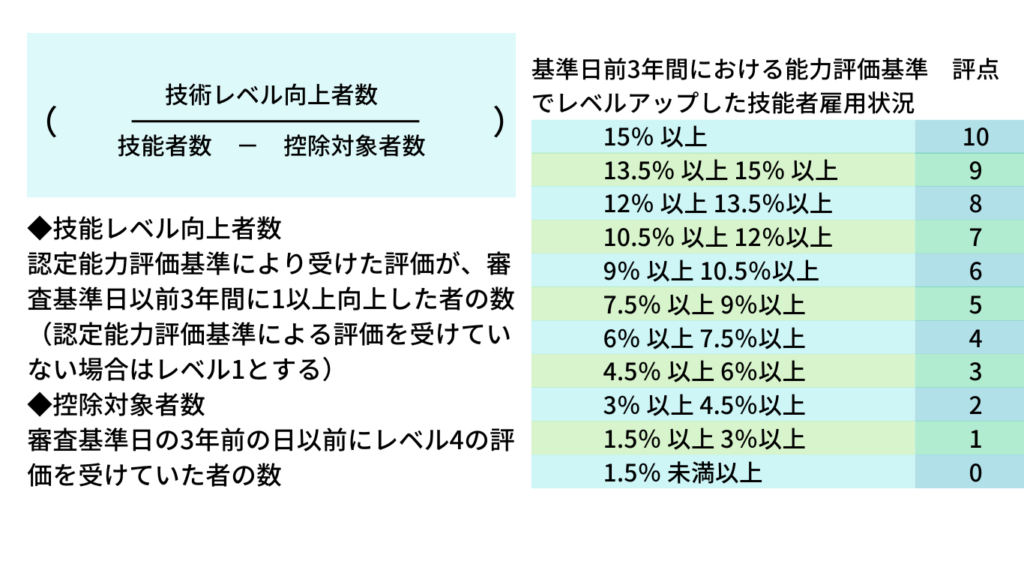

⑧-2.技能レベル向上者数

建設キャリアアップシステムの認定能力評価基準により受けた能力が、審査基準日の前3年間において能力評価基準で1以上のレベルアップを達成した建設技能者の割合を計算します。

⑨ワーク・ライフ・バランスに関する取組の状況:0~5点

⑨-1.女性の職業生活における活躍の推進に関する法律に基づく認定の状況

少子高齢化が進行する日本において十分な労働力を確保するためには、女性の活躍も欠かせませんが、すべての企業が女性のキャリア形成に適した環境を提供できているとはいいがたい状況です。えるぼしは“女性活躍推進法”に基づき、女性の雇用環境の改善に取り組んだ事業主について厚生労働大臣の認定を行う制度です。評価項目は①採用、②継続就業、③労働時間等の働き方、④管理職比率、⑤多彩なキャリアコース、の5つです。その実績を「女性の活躍推進企業データベース」に毎年公表することが必要です。そして、審査基準日時点で受けている認定により下記点数が加点されます。

プラチナえるぼし:5点

えるぼし(第3段階):4点

えるぼし(第2段階):3点

えるぼし(第1段階):2点

⑨-2.次世代育成支援対策推進法に基づく認定の状況

くるみんは、“次世代育成支援対策推進法”により、次世代を担う子どもの育成のための措置を行った事業主に対して設けられた認定制度です。一定の基準を満たした企業を「子育てサポート企業」として、厚生労働大臣が認定します。

プラチナくるみん:5点

くるみん:3点

トライくるみん:3点

⑨-3.青少年の雇用の促進等に関する法律に基づく認定の状況

ユースエールは、「若者雇用促進法」に基づく認定制度で、若者の採用・育成等の雇用環境の改善に関する措置を行った場合、厚生労働大臣が認定します。

ユースエール:4点

⑩建設工事に従事する者の職業履歴を蓄積するために必要な措置の実施状況:0~15点

【審査対象工事について】 令和5年8月14日以降の日を審査基準日とする申請から適用

以下の①~③を除く、審査基準日以前1年以内に発注者から直接請け負った建設工事が、審査対象工事になります。

① 日本国内以外の工事

② 建設業法施行令で定める軽微な工事

・工事一件の請負代金の額が500万円(建築一式工事の場合は1,500万円)に満たない工事

・建築一式工事のうち面積が150m²に満たない木造住宅を建設する工事

③ 災害応急工事

・防災協定に基づく契約又は発注者の指示により実施された工事

【該当装置について】

以下の①~③のすべてを実施している場合に加点します。

① CCUS上での現場・契約情報の登録

② 建設工事に従事する者が直接入力によらない方法でCCUS上に就業履歴を蓄積できる体制の整備

③ 経営事項審査申請時に様式第6号に掲げる誓約書の提出

【加点要件について】

以下の要件に該当した場合に加点します。ただし、審査基準日以前1年のうちに、審査対象工事を1件も発注者から直接請け負っていない場合には、加点されません。

① 審査対象工事のうち、民間工事を含む全ての建設工事で該当措置を実施した場合:15点

② 審査対象工事のうち、全ての公共工事で該当措置を実施した場合:10点

建設業の営業継続の状況(W2)

営業年数:0~60点

建設業の許可又は登録を受けたときから審査基準日までの期間で算出します。営業年数が5年以下の場合は0点で、6年から35年までは営業年数が1年増えるごとに2点アップします。

民事再生法又は会社更生法の適用の有無

適応有:-60点

適応無:0点

防災活動への貢献の状況(W3)

防災協定の締結有:20点

防災協定の締結無:0点

防災協定は災害時に優先的に防災活動を行うものであり、締結した官公庁の地域に災害が起こったときに応急・復旧工事を行うといった内容である必要があります。国や都道府県、市区町村、特殊法人と防災協定を締結できれば経審で加点となります。しかし直接防災協定を締結するのは困難な場合、防災協定を締結している団体に入会して加点を受けることもできます。

法令遵守の状況(W4)

営業停止処分有:-30点

指示処分有:-15点

処分なし:0点

※処分の有無について、事実を申告しないと虚偽申請となり、監督処分や罰則の対象となるので注意してください。

建設業の経理に関する状況(W5)

監査の受審状況

会計監査人の設置有:20点

会計参与の設置有:10点

経理処理の適正を確認した旨の書類の提出有:2点

監査無:0点

公認会計士等の数と2級登録経理試験合格者の数

公認会計士等の数に含まれる者

登録された公認会計士、税理士の研修受講者(研修受講は審査基準日が令和3年4月1日以降)及び1級登録経理試験に合格した年度の翌年度の開始の日から5年経過していない者、講習を受講した翌年度の開始の日から5年経過してない者(平成28年度以前に1級の登録経理試験に合格した者であっても令和5年3月末以前を審査基準日とする申請者は、引き続き経審上評価対象となります)。

2級登録経理試験合格者等の数に含まれる者

2級登録経理試験の合格者等であって、審査基準日に在籍している2級登録経理試験に合格した年度の翌年度の開始の日から5年経過していない者、講習を受講した翌年度の開始の日から5年経過していない者(平成28年度以前に2級の登録経理試験に合格した者であっても令和5年3月末以前を審査基準日とする申請者は、引き続き経審上評価対象となります)。

計算式

(公認会計士等の数)×1 +(2級登録経理試験合格者数)×0.4

関連記事 W5についての詳しい解説はこちら

研究開発の状況(W6)

研究開発費

会計監査人設置会社に限定して、公認会計士協会の指針等で定義された研究開発費の金額が評価されます。※2期平均値で評価します。

建設機械の保有状況(W7)

建設機械の保有台数(1台~15台)により加点がされます。保有していない場合は0点、最高は15点加算されます。自己所有の場合は、売買契約書、譲渡証明書、販売証明書、所有者等が確認できる書類(写し可)を提示します。

リースの場合はリース契約書の写しを提示します。リースの場合は、審査基準日から1年7カ月以上の使用期間が定められている場合に評価対象となりますが、満たない場合であっても、期間終了時に自動更新となる文言が記載されている契約又は期間終了時に借主が機械を買い取る内容が記載されている場合は加点対象となります。

関連記事 建設機械についての詳しい解説はこちら

特定自主検査を受ける

会社保有の建設機械がある場合は、決算前に忘れずに特定自主検査を受けて下さい。とくに建設機械は毎年特定自主検査を受けなければならない為、経審の審査基準日時点で検査の有効期限が切れないようにしましょう。

定期自主検査を行わなければならない機械のうち、特定の機械については1年以内に1回(不整地運搬車は2年に1度)一定の資格を持つ検査者の検査を受けなければなりません。この検査を特定自主検査といいます。検査の記録は3年間の保存義務があります。経審の評価対象の機械は以下のとおりです。

国際標準化機構が定めた規格による登録の状況(W8)

ISO9001の登録の有無

登録有:5点

登録無:0点

ISO9001は、商品やサービスの品質に関わる国際規格です。企業の商品やサービスが国際基準レベルの品質管理の仕組みで提供されている証となります。

ISO14001の登録の有無

登録有:5点

登録無:0点

ISO14001は、環境マネジメントシステムの国際規格です。汚染物質の削減や省エネルギー、資源の節約などにより評価され、環境にやさしい企業であることの証となります。

エコアクション21の認証の有無

登録有:3点

登録無:0点

環境へ配慮した取り組みが世界的に重要視されているなか、企業としても自主的かつ積極的な環境経営を行なうことが求められています。エコアクション21は日本で誕生した制度で、取組項目が明確です。そのためISO14001に比べて中小企業でも取り組みやすい内容となっております。

入札参加資格の申請

公共工事の入札に参加するには、「入札参加資格」の申請が必要です。申請方法は国や都道府県、市区町村などの発注元によって、手続きの方法が異なるため、必ず事前に確認しましょう。最近では郵送による申請やインターネットによる電子申請を取り入れている発注者も増えています。

経審には工事を受注できる有効期限が定められていて、経審の審査基準日から1年7カ月の間です。継続的に受注したい場合は、期限に切れ目がないように経審を受ける必要があります。

みそらの経審サポートについてのご案内

みそら では、結果通知書の点数だけでなく、改善点についても専門的なアドバイスを提供しています。評価点数の向上が目指せるだけでなく、将来的な業務の効率化や成長にもつながります。まずはお気軽に無料相談をご利用ください。

決算時サポート(スポット契約)

経営状況分析申請、決算終了後の変更届、経営規模等審査申請の一式をサポートします。

料金目安:15万円~20万円

※業種の数、完成工事高、兼業事業の状況、従業員数などにより作業量が変動するため、ヒアリング後にお見積りいたします。

戦略的経審Free(フリー)

無料で経審結果通知書を診断し、「問題点」や「改善が必要な取り組み」をアドバイスします。経営事項審査へのお悩みにも解決策をご提案いたします。

戦略的経審SpotConsulting(スポットコンサルティング)

経審申請書や添付書類を確認し、過去の通知書や経営状況を分析。今期に向けた具体的な対策をご提案します。

料金:1回 5万円(税込)

戦略的経審Consulting(月次コンサルティング)

~経審のための目標設定と事業計画~

受注したい発注先や発注金額、工事内容、件数を想定し、最適な格付(ポジション)を見極めます。そして、次回の経審に向けた目標を設定し、月次の情報交換・ミーティングを通じてPDCAを実施。経営状況分析や決算終了後の変更届、経営規模等審査申請など、全ておまかせしたい方におすすめのプランです。

スタンダードプラン 1ヶ月 38,500円(税込)(2業種・技術職員10名まで)

業種加算 評価する1業種ごと+2,200円(税込)

人数加算 技術職員10名ごと+2,200円(税込)

※業種の数、完成工事高、兼業事業の状況、従業員数などにより作業量が変動するため、ヒアリング後にお見積りいたします。

\まずはお気軽に無料相談をご利用ください/

無料で経審結果通知書を診断し、「問題点」や「改善が必要な取り組み」をアドバイスします。経営事項審査へのお悩みにも解決策をご提案いたします。

「経審の点数をより良くしたい…!」

「経審の点数を最適化して公共工事をより良い条件で受注したい…!」

無料ダウンロード 経審の見かたのポイントはこちらからダウンロードいただけます。

www.misora-kensetsukyoka.com

www.misora-kensetsukyoka.com